1 掛け捨て保険

新築マンションの入居時に、管理会社が配付した「管理業務のご案内」にある「建物の保険」の説明は以下のとおりでした。

1) 規約に基づき、管理費で建物共用部分の住宅総合保険及び専有部分の個人賠償責任保険を付保します。保険事務は管理会社が代行し、平成4年6月7日より一年間M海上火災保険会社と締結いたします。また、この契約は毎年継続して締結いたします。(動産は含まれておりません。)

2) 但し、この住宅総合保険契約には、皆様方の専有部分は含まれておりませんので、ご入居時に個々にご契約ください。

3) 管理会社は保険業務を扱っておりますので、お気軽にご相談ください。

これだけでは、「建物共用部分の住宅総合保険」の目的と保険が適用される範囲、住居毎に契約が必要とされた「専有部分の個人賠償責任保険」について、素人には詳細がわかりません。

平成4年9月22日の理事会で、次の事故事例を挙げて保険の適用可否について問題を提起しましたが、副理事長・理事・監事は明確な答えをだせません。次期理事会まで、掛け捨て保険以外にマンションに最適な保険がないか情報の収集を依頼しました。

1-1 ガスの爆発事故

昭和50年に東京都八王子市の11階建てマンション、「秀和めじろ台レジデンス」の6階住戸で都市ガスのガス栓誤操作が原因でガス漏れ爆発が起きました。出火住戸の床と直上の床が脱落して5階へ落下し、出火住戸両側の住戸へ壁の亀裂から延焼しました。

直上階住戸で就寝中だった女性は、住戸の床が脱落して避難路を絶たれて焼死。11階でも主婦が煙にまかれて一酸化炭素中毒で死亡しています。このような事故が発生した場合はどこまで保険が適用されるのでしょう。

1-2 煙による汚れ

火災が発生すると大量の煙がでます。火災が単一区画で済んでも、火災を発生させた住戸のバルコニーや天井、上階のフェンスや外壁はススけてしまいます。共用部の廊下へ漏れた煙は内壁や天井と照明器具などをススけさせ、階段室を上った煙は上階廊下の内壁や天井などをススけさせます。

廊下の明り取りの窓や、換気の鎧戸から吹き出した煙は外壁をススけさせます。もっとも困るのは建物内部に染みついたイガラッポイ臭いです。共用部の内装や外壁を元通りにする費用は補償されるのでしょうか。

1-3 水漏れ損害

マンションの上階住戸で火災が発生した場合、駆け付けた消防は多量の水を利用して消火します。火災を発生させた住戸は半焼で済んだとしても、壁へ浸透した水が両脇の住戸の壁のクロスなどを汚した例もあります。

直下の住戸へスラブを通して侵入した水は雨のように降り注ぎ、天井板はもちろん壁のクロスや家財道具、じゅうたんや畳は水浸しとなります。水の量によって斜め下の住戸にも被害を及ばした例もあるそうですが、被害を受けた住居の補償は含まれるのでしょうか。

1-4 水を通すコンクリート

居住部分で防水処理が施されているのは浴室とバルコニーなどと限られています。それ以外の場所で多量の水をこぼすと、水は床のコンクリートへ浸透して思わぬところへ出てくることがあります。

台所や浴室の配水管に異物がつまり、あふれた水が階下住戸の内装や寝具を台無しにするという事故も発生しているそうです。階下住戸の被害補償は保険が適用されるのでしょうか。

バルコニーは避難経路のため消防法などで物品を置くことは禁じられていますが、排水口に植木鉢の土砂を詰まらせて多量の水を流したため、階下で日光浴をしていた蒲団が台無しになった例もありました。このような場合も保険は適用されるのでしょうか。

1-5 玄関ガラスの破損

マンションへの入口に当たる風除室や玄関ホールは、明るい大型のガラスが多量に使われています。キャッチボールをしていたボールが当たった、幼児や子どもがバットをぶつけた、酔っ払いが石を投げた、車のタイヤが砕石を弾き飛ばした等々、予測できない破損事故も多々起きているようです。発見が遅れることで加害者を見つけ出すことは不可能と思われますが、ガラスの交換費用は保障されるのでしょうか。

2 積立総合保険へ

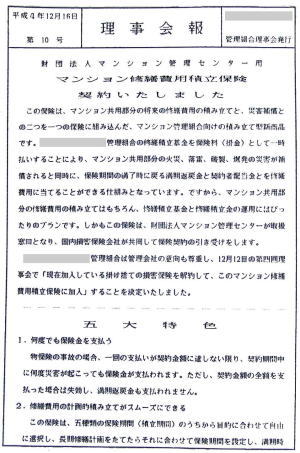

管理会社の担当者の説明を受けた理事会で、一般会計予算の支出を抑える目的で加入している「掛け捨て保険」に疑問をもちました。集めた資料で、マンション共用部の修繕費用積立と災害補償が組み込まれている、財団法人マンション管理センターの「マンション修繕費用積立保険」であれば、修繕積立金の効率的な運用ができることを紹介しました。

副理事長、理事、監事へ依頼した保険の情報はなく、管理会社担当者の「この保険をお勧めします」の一言で掛け捨て保険から切り替えることが了承されました。区分所有者へ保険の内容を周知するため、理事会報4・5・6号の3回に分けて財団法人マンション管理センターの「マンション修繕費用積立保険」の説明を特集(B5版12ページ)しました。

理事会は二ヶ所より見積もりを取り寄せました。理事会報第7号で、管理会社が勧める大手保険会社の「マンションリフォーム積立保険」の補償内容と見積金額、理事会報第8 号で財団法人マンション管理センターの「マンション修繕費用積立保険」の補償内容と見積金額をお知らせし、区分所有者が比較検討できるように保険の情報を公開しました。

号で財団法人マンション管理センターの「マンション修繕費用積立保険」の補償内容と見積金額をお知らせし、区分所有者が比較検討できるように保険の情報を公開しました。

区分所有者より保険切り替えに対するご意見などが届かなかったので、12月12日の理事会は現在加入の掛け捨て損害保険契約を解約し、「マンション修繕費用積立保険」に加入を決定しました。

1992(平成4)年12月16日の理事会報第10号で契約をお知らせし、保険期間5年分の掛け金5,752,880円を一時払いしました。

掛け捨て保険から積立保険へ切り替えることで、5年後に975,120円という信じられない利息がついた満期返戻金6、728,000円を手にすることができました。

3 漏水事故の発生

3-1 漏水箇所の調査

2004年(平成16)年6月28日の理事会報第190号で「上階より階下の和室に漏水事故」をお知らせしました。この時期は新年度理事の業務分担が遅れて引継ぎができない状態でした。

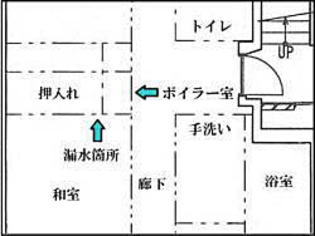

6月22日午後4時15分頃、三階の区分所有者が理事長宅へお見えになり、「和室押入れの中へ水が落ちています」とのお話がありました。お宅へ伺い右側のふすまがあけられた押入れを見ると、内側の柱をつたって床まで水が落ちています。濡れている部分に指を当てるとほんのわずかですが水の流れを感じます。

廊下天井の点検口をあけて天井裏をのぞくと、目が届く範囲の天井板も、上階との境に当たるコンクリート面にも濡れた痕跡は見当たりません。状況を箇条書きにして5枚の写真を添付し、管理会社へ調査依頼のメールを送信しました。電子情報のチェック体制ができていなければと思い、電話で担当者にも漏水調査を依頼しました。

午後5時に担当者と施設設備担当者が見えました。押入れの右側にはボイラーがあり、水道の配管は廊下天井内からボイラーの裏壁内を通過して壁下から出ています。配管の天井側エルボー部分から、押入れの天井裏へわずかに漏水しているのではとの予測が立ちました。肝心な部分は横に伸びた目隠しが邪魔になって見えません。押入れの天井を破らないと漏水箇所を確認できないため、配管屋さんに調査をお願いしました。

午後6時にみえた配管屋さんが天井板のテックスを切り 取ると。上階との境界となるスラブが現れます。右の写真で矢印がついている部分が二箇所、色が変わって黒ずんでいます。この二箇所からポタリポタリと水滴が落ちてきました。まるで点滴のようなスピードです。これにより漏水の原因は上階にあることが分りました。

取ると。上階との境界となるスラブが現れます。右の写真で矢印がついている部分が二箇所、色が変わって黒ずんでいます。この二箇所からポタリポタリと水滴が落ちてきました。まるで点滴のようなスピードです。これにより漏水の原因は上階にあることが分りました。

3-2 漏水箇所と漏水原因

直情階のお宅を訪れ、事情をお話してボイラーを見せていただきました。カバーを開けると床の奥に水が溜まり、バルブ右側の配管よりポタリポ タリと水滴が落ちています。漏水の原因はパッキンの劣化とバルブのゆるみでした。

タリと水滴が落ちています。漏水の原因はパッキンの劣化とバルブのゆるみでした。

床に落ちた水滴は押入れの床下へ流れ込み、コンクリートの隙間からダメ穴内を浸透通過して階下の押入れの天井裏へ現われ、ふすまの柱をつたって室内へ流れ落ちていました。

管理会社の担当者より「マンション保険の漏水保障が適用になるかもしれません。理事長は現場の写真をできるだけ撮影してください。あとで写真をもらいます」と指示されました。保険が適用になれば、全ての損害は補償されてどなたも傷つくことは避けられます。

三階のお宅で出会ったときから、ズボンのポケットに両手を入れたままで終始見学していた管理会社の担当者の言葉を聞いた配管業者が、「ええっ、そんなことまで理事長にさせるんですか」と驚いていました。

四階宅の押入れの床板をはがすと、ボイラー室から流れ出した水は押入れの床にある埋められたダメ穴からコンクリートスラブへ染み込んでいま す。23日午前中に被害者のご意見を伺いながら配管屋さんと補修方法の打ち合わせをし、24日午前中に四階宅の押入れの床下を剥してダメ穴周囲を防水しました。

す。23日午前中に被害者のご意見を伺いながら配管屋さんと補修方法の打ち合わせをし、24日午前中に四階宅の押入れの床下を剥してダメ穴周囲を防水しました。

被害者のお宅の押入れは天井に点検口を取り付けて穴をふさぎましたが、押入れの壁には水がつたい落ちた痕跡が残されているため壁全体へ和室内と同じようなクロスを貼ることにしました。

28日の午前中にクロス貼りが完了して復元工事が終了しました。これから保険代理店の管理会社が保険請求手続きを行うようですが、撮った写真が悪いから保険適用外ですと云われても前理事長は責任を負えません。これを機会に月に一度程度はボイラー室の床に水が落ちていないか点検しませんか。

4 強風の被害

2004(平成16)年9月8日は予報通りに8時から13時まで台風18号に伴う強風が吹き荒れ、9時には風速20.5mを記録しました。賃貸されている方の車が傷ついたとの連絡で見に行くと、強風の予報発令時にはいつも建物寄りに片づけていた駐車場の通行禁止立て札が倒れ、駐車中の車両に当たってトランクの横をへこませていました。

副理事長と理事が倒れた看板のそばに立っています。「台風が来ることがわかっていてなぜ看板を建物側へ片付けなかったのですか」「こんなにひどくなるとは思わなかったんです」「昨日のうちから、市内の小中学校は全部臨時休校になっているんですよ。天気予報やニュースを見ていないのですか」

車のそばにいた所有者が「去年は風が強くなると、いつも建物のほうに片付けてありました」。「昨年度までは理事長だった私が片付けていました。修理費用を管理組合が支払うか、保険を適用できるか理事会が判断することになりますので、申し訳ないけどこのままの状態で時間をください」

建物に被害がないか周囲を見回すとバルコニーの隔壁が強風にあおられ、フレキシブルボードを固定するビードが三ヶ所外れて垂れ下がっています。東側庭園のツツジが一本根こそぎ倒れていました。植え替えて水をやりましたが、毎朝水をやらなければ枯れてしまいます。

自宅へ戻ると、配管業者が理事長夫人より駐車車両の被害状況を調査して報告するよう電話があったといいます。カメラを用意して倒れた通行禁止立て札と車両の破損状態、バルコニー隔壁とツツジの写真を撮影しました。

外れたビードを放置していると、風で揺れるたびにフレキシブルボードの角が摩擦で磨耗し、隔壁が外れ落ちた場合は人身事故の恐れもありえます。ツツジは2~3日の間水を与えてくださいと写真入りの状況報告書を作成し、隔壁のビートを南面の改修を依頼した業者へ連絡して補修させるべきとの意見を添えてメールボックスへ投函しました。

定期総会の時に、通行禁止立て札が吹き飛ばされて被害を受けた車両の持ち主へ理事会は見舞金を支出したことが報告されました。隔壁のビート補修については報告がなく、帰宅時に見ると垂れ下がったままです。そして、ツツジは枯れていました。

5 再び漏水事故

2005(平成17)年10月に六階の区分所有者より「ボイラー室のバルブのパッキンが劣化して水漏れしていたのに気付かず、階下のお宅の壁を汚してしまいました。理事長に保険の申請をお願いすると、あなたの過失だから保険は適用されないと断られました。二年前の漏水事故のことは理事会報で読んでいますが、うちの場合はダメなんですか」と問い合わせをいただきました。

前回の漏水事故で保険の適用される範囲を調べていたので、今年度の理事長へ「個人賠償責任保険申請の依頼文書」を作成してメールボックスへ投函しました。一ヶ月後に保険が適用されて補修が終わったと六階の区分所有者より連絡がありました。定期総会議案書には「10月、六階宅で給湯ボイラー漏水事故」とあるだけで詳細の説明はありません。

2006(平成18)年度の理事長に選任され、前年10月の漏水事故記録書類を探しましたが写真の1枚も残されていません。両手をズボンのポケットに入れた担当者に聞くと当時の理事長が個人情報に該当するからと記録は残さなかったと答えました。

6 放置隔壁の補修

2006(平成18)年度定期総会終了後の7月に引継ぎを受けて理事長に選任されました。8月上旬に実施した新役員による施設設備点検で、バルコニー隔壁三ヶ所のフレキシブルボードを固定するビードが放置されたままでの状態を指さし、補修が必要であることを説明しました。

9月1日の理事会報第203号で、「過去の見落とし部分もチェック」お知らせしました。

8月25日(金)の午後、管理会社営業部技術管理課主任による建物共用部点検が実施されました。テレビ電波給電線の状態を見ていると、点検者の主任と管理員がバルコニーを見上げて話し合っています。

声をかけると「バルコニーの隔壁が三箇所、パッキンが外れて垂れ下がっている部分があります。このままにしておくと風で揺れるたびに摩擦で縁が磨耗し、隔壁が外れて落ちた場合は人身事故の恐れもあります」「六階と、五階東側、四階の西側ですね」「ご存知なんですか」

「平成16年9月8日の午前11時に発見しました。前日の台風でパッキンが外れたため「各階の隔て板(三箇所は異常)に異常がないか、費用がかかっても南面改修業者の点検が必要(理事会要承認)」と当時の理事長に文書で依頼しましたが、回答も私の書いた報告文書も理事会議事録もありません」

「まさか」「南面改修工事をした業者に依頼したはずですから、当時の理事長とどのような話し合いがされたか確認中です」「磨耗した隔壁を取り替えることになればかなりの金額になりますよ」

ズボンのポケットに両手を入れることが好きな担当者へ、保険で修繕費用がでないか相談すると「調べてみます」と回答がありました。8月中旬過ぎに問い合わせると、被害発生時期が2年前なので保険は適用されませんという答えです。

危険と言われて放置できないと判断し、理事会の承認を得て見積もりを取り寄せ、工事は業者の手がすいているときに実施することになりました。2006(平成18)年9月12日の理事会報第204号で、「バルコニー隔壁を修理」をお知らせしました。

これらの箇所を南面改修工事を担当した業者の工事主任にみていただきました。バルコニーの隔壁三箇所については「放置しておくのは危険ですし、隔壁を交換するとかなりの費用がかかります。該当する住戸のバ ルコニーへ入り、パッキンを所定位置に収めて外れないようにシールを貼る方法があります。該当する住戸のバルコニーへ入る許可を管理組合が手配してくださればその分費用を割り引きます。」とのお話でした。

ルコニーへ入り、パッキンを所定位置に収めて外れないようにシールを貼る方法があります。該当する住戸のバルコニーへ入る許可を管理組合が手配してくださればその分費用を割り引きます。」とのお話でした。

これ以上放置しておくわけにはいかない、との判断で理事会は見積もりを取り寄せて検討しました。無理を承知でお願いした見積もり額のため、工事は手がすいているときに実施することになります。該当する住戸のバルコニーへ入る場合は事前に連絡しますのでご協力をお願いいたします。

手続きをすれば保険が適用される被害に、管理組合は修繕費から40,950円を支出せざるを得なくなったのです。

7 保険の更新

契約している「積立マンション総合保険」が2007(平成19)年12月25日で満期を迎えます。管理会社の営業所長より12月15日までに保険契約を更新するか、新管理会社との契約になるか決断するよう連絡がありました。個人で加入している自動車保険を扱う保険事務所に相談すると知恵を貸していただけました。

管理会社が代理店をしている保険は、自動車保険を扱う保険事務所とインターネットで調べた保険事務所に資料を依頼し、新規に管理委託契約を結ぶ予定の管理会社に代理店をしている保険の資料と見積を依頼しました。

12月8日の理事会で、前回理事の方々に願いした保険情報はありません。契約予定管理会社の保険資料と見積書、保険事務所二ヶ所の保険資料と見積書で作成した「補償内容27項目の比較一覧表」で内容を比較検討しました。

1968年十勝沖地震の被害を踏まえて改正された建築基準法に基づき、新耐震基準が導入された1981年以降に完成したマンションですが、理事会は地震対策を進めている行政の動きが不気味に感じられました。

理事会の検討内容と三保険の見積もり結果に、補償内容27項目の補償有無を表示した比較一覧表を添え、2007(平成19)年12月11日発行の理事会報第239号で区分所有者へお知らせしました。

2007年(平成19年)12月16日発行の理事会報第240号の3~4頁目

7-1 保険料の捻出

第八回理事会で平成22年度春に予定している大規模修繕の実施を前提に、第一次見積もり結果をもとにして保険の期間と特約事項、地震保険の付加について検討しました。

2007長期修繕計画では、平成22年の大規模修繕費用として39.060,000円、予備費として3,960,000円を予定しています。現段階では未確定ですが、修繕積立金を値上げせずに現行のままで積み立てた場合の試算で、本年度の給水設備大規模改修工事費用13、207、950円を減額すると25、852、050円+396万円となります。

現在まで契約している保険を例にとると、積立型基本特約+建物風ひょう雪災支払い条件変更+破損・汚損損害(建物のみ)+電気的機械的事故(建物のみ)をつけた場合、地震保険抜きで5年分の一括保険料は2,294,856円+損害保険料606,9944円=2,901,850円でした。

損害保険料は一般会計で支出するため,積立保険料は修繕積立金からの支出となり予備費が396万円あれば十分と考えられます。但し、出費が嵩んだ場合は元本のみで保険の中途解約とならざるを得ないでしょう。

昨年度から大規模修繕に備えて資金を貯めるために様々な活動をしてきました。今回の給水設備大規模改修で直結加圧方式を導入したことで、管理会社が毎年実施すべきと勧めていた受水槽清掃は不要となり、現段階では未確定ですが年間30万円を節約できます。

共用部の照明設備改修で4~10月の電気使用料は前年度同時期と比較して46,979円節約となり、この金額は共用部照明電気使用料一ヶ月分を上回っています。12月13日から駐車場照明も改善されるため節約効果はもう少し上がると期待できます。

これらのことから、マンション積立保険は平成19年12月26日から平成24年12月26日までの5年契約にすることが可能と判断できました。

7-2 保険の契約

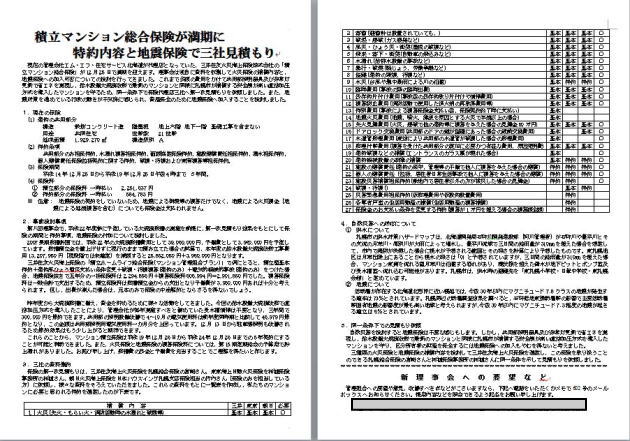

二ヶ所の保険事務所にご足労いただき、「積立総合保険」と「地震保険」の見積もりと、他にも当マンションに最善の方策があればお知らせいただけるよう依頼しました。

保険事務所は保険返戻金額が「200万円、230万円、250万円」の三種類を見積もられました。他の保険事務所は、保険返戻金額が現在と同額の「232万円」での見積書に、市内でのマンション事故を教訓にした五種類の補償を追加で担保することを提案されました。補償範囲を広くという理事会の意向を汲み取り、「新マンション総合保険」の見積書も添付されていました。

保険金が高額になるのを知りながら市内のマンションで発生した事故を考慮して、理事会が希望していた補償内容をほぼ含めたうえで、五種類の補償を追加担保した保険事務所の提案は親身と受け止めました。この保険の建物評価額は他の保険よりも低くなりますが建物全損は北海道での事例がないので問題はないとの考えが付記されていました。

保険金は2万円程増加しますが、補償範囲が広いわりには保険料が高いとは感じられません。万一の事態に対処できることを優先して「新マンション総合保険」を契約することに決定し2007(平成19)年12月16日の理事会報第240号で契約内容の詳細をお知らせしました。

2007年(平成19年)12月16日発行の理事会報第240号の3~4頁目

7-3 保険料の支払い

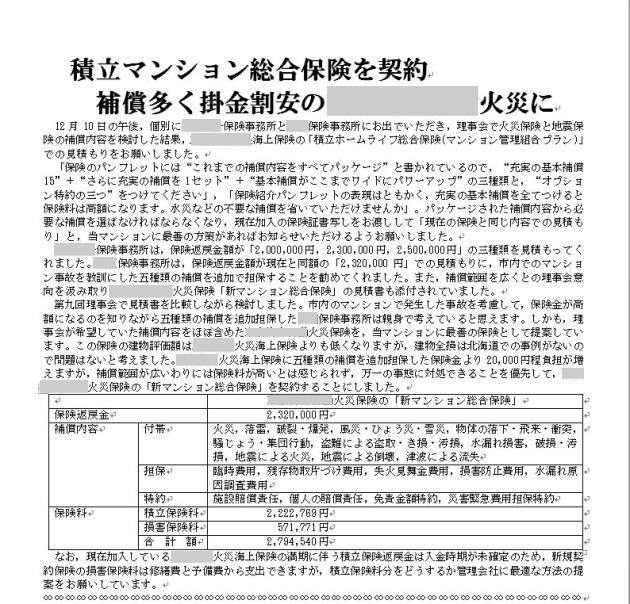

2007(平成19)年12月31日の理事会報第242号に、「積立マンション総合保険の契約完了」を掲載しました。

2007(平成19)年12月31日発行の理事会報第242号の2頁目

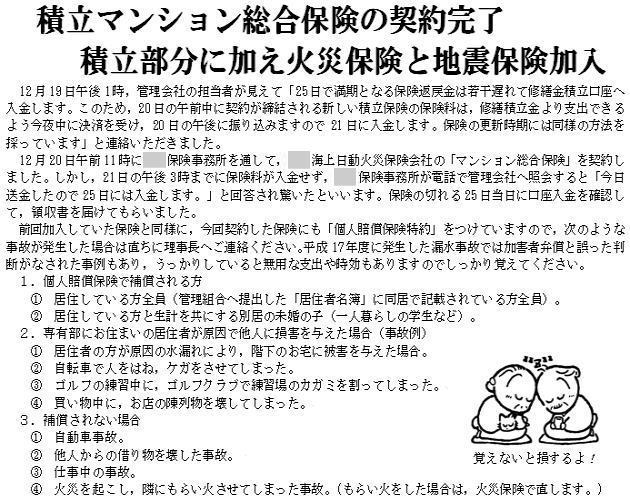

7-4 保険証券の周知

届いた保険証券は理事会報第245号に複写を掲載してお知らせしました。保険証券の受領を保険事務所へ連絡すると、管理会社の管理業務主任とは異なり損害保険料を請求するマンションが少なすぎるのが悩みですと伺いました。

管理委託契約を解除する年度に、漏水事故の保険申請で二度ご苦労いただいた両手をズボンのポケットに入れることの好きな担当者は、管理会社の総務部長に昇任されていました。

8 損害保険の請求

平成4年度から平成18年度までの14年間は管理会社に任せきりでした。小規模な修繕は多々行われましたがすべて管理組合の修繕費を支出し、損害保険料を請求したのは漏水事故の保険申請で二度だけでした。

保険事務所へ修理を要する事例が発生するたび、事故説明文に現場写真を添付してメールで照会することにしました。以下の6例は、理事会報で区分所有者へお知らせした事故の内容と損害保険の適用になった事例です。

8-1 車止め破損事故

2009(平成21)年12月に契約した保険事務所へ「あわてると事故になるもんですね、こんなことがありましたよ。」とおはなしすると、「共用部分に損害が生じた場合は損害保険の臨時費用に該当し、管理組合へ見舞金が支払われます。事故報告のメールに写真を添付して送信してください」。

2009(平成21)年8月20日の理事会報第286号で、「あわててアクセルを踏み車止めを損傷、管理組合契約の保険から見舞金」をお知らせしました。

8月14日午後5時頃、駐車場の3番に止めるよう指示されてブロック塀から3番目の1番にワゴン車を止めた来客がいました。帰り際に1番の使用車が戻られたのであわててアクセルを踏み込むと、車は急発進して車止めにぶつかりました。車止めの塗装が一部剥がれ基礎がぐらつくようになりました。

車止めの塗装は数種類の塗料を混合したもので、日焼けしていることから同一色を作ることは不可能です。また、車止めの基礎コンクリートは周囲を切り開いて一旦取り出し、土台となる基礎の処理をしてから戻してアスファルト補修をしなければなりません。幸いなことに混合塗料を少々保管していたのでそれほど違和感はないだろうと思われます。

加害者が保険で補修することで合意し、管理組合は17日に業者へ見積もりを依頼しました。補修には若干の時間がかかりますのでご理解をお願いします。

平成19年12月に契約した「新マンション総合保険」の「共用部分に損害が生じた場合は損害保険金の30%を支払う臨時費用」に該当するので、管理組合へ見舞金が支払われます。お互いにアクセルを踏むときは十分に注意しましょう。

なお、「新マンション総合保険」の火災保険で保障されるものは、①火災、②落雷、③破裂・爆発、④風災・ひょう災・雷災、⑤物体の落下・飛来・衝突、⑥騒じょう・集団行動、⑦盗難による盗取、き損、汚損、⑧水濡れ損害、⑨破損、汚損、⑩臨時費用、⑪残存片付け費用、⑫失火見舞い費用、⑬損害防止費用、⑭水濡れ原因調査費用です。また、地震保険で保障されるものは、①地震による火災、②地震による倒壊、③津波による流失、④災害緊急費用などです。また、理事会報前号でお知らせした個人賠償もあります。

何か事故が起きたときは自分だけで悩まず、必ず管理組合役員へ声をかけてください。

9月1日に塗装工が車止めの損傷部分をサンドペーパーで磨き、保存していた混合塗料を塗布しました。ぐらついた車止めの工事に立ち会うと、車止めの基礎を抜いて内部の下地を固めてから収め、周囲に砂利や砂を詰めて水をかけながら金テコでついています。

「これは水締め(ミズジメ)といい、土木工事ではかならず行う砂などの上に水をまいて見かけの粘着力をなくしたのち、水の浸透水圧で砂を締め固める工法です」「陥没した穴を埋めるときにも、水締めをするのですか」「もちろんですよ。水締めをしないとまた陥没しますよ」と教えていただきました。

工事は1時間20分で終了し、水締めの技術を学んだことは最大の収穫でした。一ヶ月後に、損害保険から臨時費用として見舞金7,010円が入金しました。水締めの技術を学んだ日の午後、マンション西棟入口付近の側面に沿ってできた陥没穴に、石ころと砂利を詰めて砂をかぶせたのち水締めで補修しました。

8-2 強風で隔壁破損

2010(平成22)年3月27日の理事会報第300号で、「黄砂混じりの暴風で六階隔て板が破損」をお知らせしました。

3月21日の気温が6.3度まで上がった午前8時34分頃、轟音をあげて暴風が六階のバルコニーを吹き抜けました。札幌で観測史上最大と言われる33.3mの突風は、602号と603号の隔て板下部を吹き倒しました。603号さんに確認いただいてから、駐車場へ飛ばされないよう抜け落ちた部分を回収しました。

駐車場の東側から各階バルコニーを確認し倒れていた「通抜禁止」の看板を起こしたときです。庭ほうきが頭をかすめるように落ちてきました。通

行人や車に当たったら大変です。西棟玄関ホールに収納しておいた庭ほうきは持ち主が引き取られたようです。バルコニーで物品保管は止めましょう。翌朝、バルコニーの被害についてのアンケートをお願いしましたが、損傷連絡はありません。

行人や車に当たったら大変です。西棟玄関ホールに収納しておいた庭ほうきは持ち主が引き取られたようです。バルコニーで物品保管は止めましょう。翌朝、バルコニーの被害についてのアンケートをお願いしましたが、損傷連絡はありません。

3月23日の朝、隔て板の修理について問い合わせると、「隔て板の破損は保険適用になります。」と保険事務所より回答をいただきました。23日午後、たまたま打合せに見えられたパートナーの一級建築士に見ていただくと、隔て板の同一品は製造中止ため最新のもので補修し、美観の統一が必要ならペンキで誤魔化すしかないそうです。

今回の事故から経年劣化の進行が推定され、4月22日からの建物調査診断で「隔て板の更新が必要」になることも考えられます。全てを更新することになれば、今回ペンキで誤魔化した工事をすると益々美観が損なわれるかも知れません。どのような処置が最善か理事会で検討しています。

取りあえず美観を無視して下段に新しい材質の隔壁をはめ込みました。保険会社より損害保険金31,500円+臨時費用保険金9,450円の合計40,950円を管理組合一般会計口座へ振り込むと連絡があり、「このたびの被害につきましては、心よりお見舞い申し上げます。」と丁寧なご挨拶が添えられていました。

8-3 雨水の吹き込み

2010(平成22)年4月10日の理事会報第302号で「水漏れ箇所の漏水原因調査結果」をお知らせしました。

Q:壁・天井に外部からの水漏れ又はシミがございませんか。A:押し入れ。

アンケートご記入者宅を訪問して押入れのシミを確認しました。天井の点 検口を開けてみると、ボイラーの排気筒が外壁を突き抜ける部分から漏水しているようです。共用部か専有部かの判断が難しい位置のため保険事務所と連絡を取り、10日の午後に断熱材を取り除いて漏水原因調査を実施します。この原因調査費用は保険が適用されます。

検口を開けてみると、ボイラーの排気筒が外壁を突き抜ける部分から漏水しているようです。共用部か専有部かの判断が難しい位置のため保険事務所と連絡を取り、10日の午後に断熱材を取り除いて漏水原因調査を実施します。この原因調査費用は保険が適用されます。

2010(平成22)年4月20日の理事会報第303号で続報をお知らせしました。

4月10日午後2時から押し入れ内に漏水痕跡のあるお宅を訪問しました。マンション総合保険の漏水原因調査費の適用対象になったことをお伝えし、建設会社の一級建築士と設備技術者が壁のシミを確かめました。設備技術者が押し入れの点検口から漏水している方向を確認し、一級建築士 も点検口から見ただけで調査が終了しました。

も点検口から見ただけで調査が終了しました。

素人は単なる排気筒と思っていましたが、TS用吸気管と排気管の間から漏水しているようです。保険事務所へ再確認してから北ガスへ保険適用漏水原因調査であることを伝え、漏水痕跡のあるお宅へ調査日程の連絡調整を依頼しました。

2010(平成22)年5月8日の理事会報第306号で、「漏水原因調査は接続部の隙間」をお知らせしました。

8日午後、北ガスが漏水痕跡のあるお宅で発生した漏水原因調査を行ないました。TS の吸排気筒が内壁を通過する部分からの漏水で、断熱材を剥がすと内壁のコンクリートと吸排気筒の隙間に水が存在した痕跡があります。

の吸排気筒が内壁を通過する部分からの漏水で、断熱材を剥がすと内壁のコンクリートと吸排気筒の隙間に水が存在した痕跡があります。

外壁についている排気フードを点検すると、風水雪が吹き込まない仕組みになっている部分に隙間がありました。この隙間から雨や雪が吹き込み、コンクリートと吸排気筒の隙間に溜まった水が室内へ流れ込んだと推定され周囲をコーキングしました。

5月8日にガス会社の職員は、少々劣化しているかもしれないと吸排気筒の周囲をコーキングしてくださいました。数日後に、漏水調査費用の6,300円が入金しました。保険事務所より押入れの壁板張り替え費用も保険が適用されると連絡がありましたが、収納物の出し入れが面倒なのでこのままでよいと区分所有者に断られました。

8-4 天井からの漏水

2010(平成22)年4月30日の理事会報第303号で、「漏水原因調査の結果は予想外、専有部の被害は共用部が原因と判明」をお知らせしました。

居間の天井点検口からポタポタと水が落ちてきます。点検口を開けてみると、排気筒接合部からしずくが落ちているので、イチゴのパックを置くと一冬で500mlほど溜まりました。専有部内に該当するため自費と考えて、一階住戸の雨水吹込み調査を機会に私の住居の漏水調査をお願いしました。

設備技術者が排気筒の断熱材を剥がすとかなりの水を含んでいますが、黒いテープの巻かれている部分から水漏れはありません。内壁までの断熱材を取り除くと共用部に属する壁内に原因があり、断熱材を剥がしたままで中断しました。区分所有者の自費調査には該当せず、管理組合がどうすべきか考える問題となりました。

外壁コンクリートに開いている穴にスパイラル管を通し、外側へ傾斜をつけてモルタルで固定して外壁側から雨風が入らないようにフードを差し込みます。レンジからの排気筒は、居間の天井裏を通過してスパイラル管に差し込まれます。

料理の湯気はガスレンジ上の換気扇で排気筒へ吸い込まれます。熱を帯びた湯気はしだいに冷やされて排気筒の内壁に結露を作り、スパイラル管に到達したときには水滴となります。スパイラル管内に溜まった結露水はフードの下にあけられた穴から外へ落ちる仕組みです。

12日の午後、大規模修繕パートナーが天井裏を調査してくださいました。内壁から50cm程度飛び出していなければならないスパイラル管が5mmしか出ていません。排気管接合部の周囲のみ内壁に吹き付けた断熱用発泡スチロールが焼け焦げています。排気管の下の壁は、スパイラル管から漏れ出した水で湿っています。

この水が排気管の断熱材に毛細管現象で吸い上げられ、黒テープの巻かれている部分から天井裏へ漏れでました。多くの水は天井裏へ広がって蒸発したシミ跡があります。点検口のフタの角はふやけてまくれています。フード下のシーリングにカッターナイフで穴を開けると、連続して水滴がでてきました。なぜこのような工事がなされたのか、今となっては知る由もありません。

この漏水事故は特異なものとされました。スパイラル管の飛び出しが短すぎるうえ腐食も著しく、引火性が高い断熱用発泡スチロールに焼け焦げた痕跡があり、コンクリート内から水が漏れ出して内壁が湿っているなど、建築時の工事に何らかの原因がある現象と考えられます。保険が適用と連絡があり修復工事が行なわれます。

一般的にこのような現象は有り得ないことから、他のお宅で問題は起きていないと推定できます。しかし、大規模修繕時にすべての住戸のフードを外して内部清掃を行い、併せてスパイラル管の傾斜と結露水の滞留痕跡を調査し、結露水がスパイラル管に滞留しないよう逃げ道を確保することにしました。

2010(平成22)年5月14日の理事会報第307号で、「レンジ用排気管の補修終わる、形状を留めていないスパイラル管」をお知らせしました。

5月12日午前9時に建装工業の方々がみえて、602号住居のスパイラル管交換工事が行なわれました。漏水発見当初に予想していた曲がりの部分を外してもらうと、ジョイント部分にゆるみは無く、排気管にサビも見当たらず、専有部分に問題がないことを確認しました。

一方、壁の中を通過しているスパイラル管は腐食が激しく、引き出すときに管を覆っていた断熱用カバー がボロボロに崩れ落ちました。危惧していたコンクリート壁に空けられている穴や、スパイラル管と排気管の勾配はきちんととれ外へ向かって傾斜がついていました。

スパイラル管が腐食した原因を尋ねると、建築当時に工事を担当した技術者の詰めの甘さとおっしゃいます。短く切りすぎたスパイラル管を、内壁側で屋内の排気管とジョイントするときに密着のさせ方が甘かったそうです。

保険会社から漏水調査費用+施設賠償で78,750円が入金しました。

8-5 目隠しガラスの破損

一階バルコニーの目隠し用ガラスに傷がついていました。昔々の除雪業者が除雪機をぶつけたキズのようで、強度を保つために埋め込まれている針金の腐食が進行しています。知り合いの一級建築士に見ていただくと、金属腐食に伴う膨張でガラスが爆裂する恐れがあるそうです。税込み2万円の見積もり交換工事を行うことにしました。

2010(平成22)年11月6日の理事会報第327号で、「一階バルコニー目隠し用ガラス、弱雨の中で交換作業を実施」をお知らせしました。

10月25日午前9時より101号宅前の一階バルコニーで、目隠し用ガラスの交換作業が行われました。ガラスが削り取られて見えている網のサビ方は5~6年経過しているので、外した硝子に振動を与える分けにはいかないと腫れ物にさわるように慎重な作業をしていました。いまとなっては後の祭りですが、除雪作業終了直後に確認点検をしていれば除雪業者に保険適用で補修を請求できたのです。

8-6 新聞受けの破損

2011(平成23)年5月20日の理事会報第343号で、理事長の失敗をお知らせしました

5月10日午後3時頃、階のお宅を訪問して玄関扉を閉めようとすると、すぐ横にある「新聞受け」が1cm程飛び出しています。身体や持ち物が引つ掛かるだろうと考えて引込める許可をもらいました。腕に力を入れても動かないので新聞受けの四隅を靴の底で押しました。

びくともしないので少々足に力を入れた時、体がふらついて「新聞受け」の中央に靴底が

当たりました。樹脂製の新聞受けは写真のように壊れました。

当たりました。樹脂製の新聞受けは写真のように壊れました。

青くなって工事事務所で見積をお願いしました。隔て板と新聞受けの写真を保険事務所へ電送し、損害保険の請求をお願いしました。理事長が個人賠償保険の適用原因をつくるとは、お釈迦様も考えなかったでしょう。

業者に補修を依頼すると、特注品で製作に時間が必要で費用もそれなりにかかるとされましたが弁償しないわけにはいきません。保険事務所に「板を当てて木づちで打てばよかった」と嘆いたら「理事長それは個人賠償に該当しますよ。写真を撮ってください」。臨時費用+個人賠償29,490円で保険会社に助けていただきました。